Was bedeutet "Zinsbindung läuft aus"?

Bei einer Baufinanzierung wird der Zinssatz für eine bestimmte Laufzeit festgeschrieben – typischerweise 10, 15 oder 20 Jahre. Diese Periode nennt man Zinsbindungsfrist. Wenn diese Frist endet, ist die Bank nicht mehr an den vereinbarten Zinssatz gebunden. Sie müssen sich für eine Anschlussfinanzierung entscheiden – entweder bei Ihrer Hausbank oder bei einem neuen Anbieter.

Entscheidend: Mit dem Ende der Zinsbindung schulden Sie Ihrer Bank in aller Regel noch eine erhebliche Restschuld. Diese muss neu finanziert werden. Wer hier unvorbereitet ist oder das Angebot der Hausbank unhinterfragt annimmt, verschenkt oft bares Geld.

Ihre 3 Optionen im Überblick

Prolongation – bei der Hausbank verlängern

Ihre aktuelle Bank unterbreitet Ihnen ca. 3 Monate vor Fristablauf ein Verlängerungsangebot (Prolongationsangebot). Sie unterschreiben, und das Darlehen läuft zu neuen Konditionen weiter.

Vorteile

- ✓ Bürokratiefrei – kein Bankwechsel

- ✓ Keine erneute Bonitätsprüfung

Nachteile

- ! Konditionen oft schlechter als am Markt

- ! Kein Vergleich = kein Verhandlungsdruck

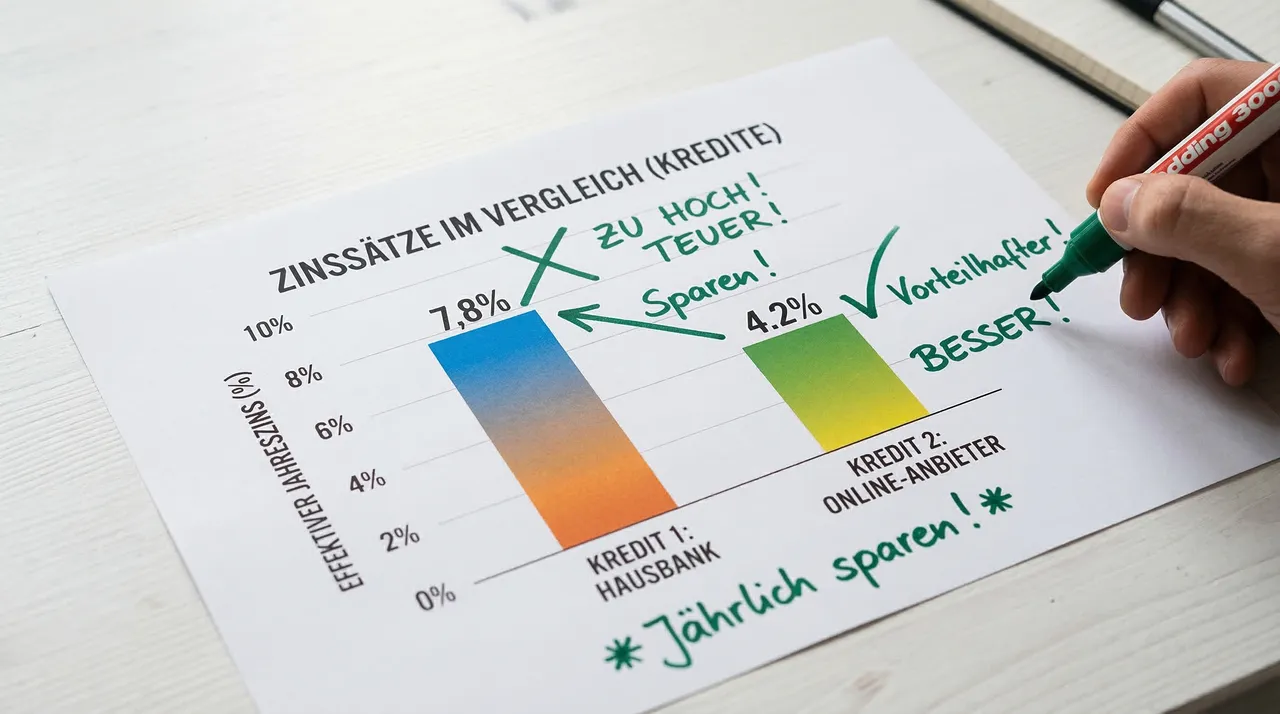

Umschuldung – Wechsel zu einem günstigeren Anbieter

Sie lösen Ihr altes Darlehen zum Ende der Zinsbindung kostenfrei ab und schließen bei einer anderen Bank oder einem Vermittler ein neues Darlehen ab – oft zu deutlich besseren Konditionen.

Vorteile

- ✓ Maximale Konditionenfreiheit

- ✓ Keine VFE bei Fristablauf

- ✓ Starke Verhandlungsposition

Nachteile

- ! Neue Bonitätsprüfung nötig

- ! Grundschuldabtretung nötig

Forward-Darlehen – heutige Konditionen für die Zukunft sichern

Sie schließen jetzt einen Kredit ab, der erst in 12 bis 60 Monaten ausgezahlt wird – zum heute vereinbarten Zinssatz. Ideal, wenn Ihr Zinsbindungsende noch in weiter Ferne liegt, aber Sie sich die aktuellen Bedingungen sichern wollen.

Vorteile

- ✓ Planungssicherheit

- ✓ Schutz vor Zinserhöhungen

Nachteile

- ! Kleiner Zinsaufschlag (Forward-Aufschlag)

- ! Nachteil wenn Zinsen sinken

Ihre Checkliste: Was Sie jetzt tun sollten

Zinsbindungsende im Kalender markieren. Ablaufdatum aus dem Kreditvertrag heraussuchen.

Erste Marktrecherche starten. Forward-Darlehen-Angebote einholen, um einen Vergleichswert zu haben.

Konkrete Angebote von mindestens 2–3 Anbietern einholen. Hausbank um ein Prolongationsangebot bitten.

Entscheidung treffen: Prolongation oder Umschuldung? Neuen Vertrag unterschreiben.

Bei Umschuldung: Grundschuldabtretung koordinieren, neue Bank informieren.

Tipp: Hausbank-Angebot nie ungeprüft annehmen

Viele Kreditnehmer nehmen das Prolongationsangebot ihrer Hausbank an, ohne zu vergleichen – aus Bequemlichkeit oder weil sie denken, sie seien verpflichtet dazu. Das ist falsch. Sie sind frei in Ihrer Wahl. Die Hausbank schickt Ihnen bewusst frühzeitig ein Angebot, bevor Sie in Vergleichsportalen schauen. Nutzen Sie die Zeit für einen unabhängigen Vergleich – das kostet nichts und schafft Verhandlungsmacht.

Was passiert mit der Grundschuld beim Bankwechsel?

Bei einem Wechsel zu einer anderen Bank muss die im Grundbuch eingetragene Grundschuld auf den neuen Gläubiger übertragen werden. Das geht entweder per Abtretung (günstiger, ca. 150–300 €) oder per Löschung und Neueintragung (teurer). Die meisten Banken koordinieren die Abtretung direkt miteinander – Sie müssen nur die Koordination anstoßen.

Details dazu finden Sie in unserem Ratgeber: Notarkosten & Grundbuchkosten bei der Umschuldung.

Bon-Kredit – direkter Kreditantrag online

Kreditentscheid oft innerhalb von 4 Stunden · Auch bei schwieriger Bonität

* Affiliate-Link zu Bon-Kredit. Bei Vertragsabschluss erhalten wir eine Provision. Für Sie entstehen keine Mehrkosten.

Tom Trögler hat die Optionen bei auslaufender Zinsbindung aus Sicht der Verbraucher analysiert. Dieser Ratgeber ersetzt keine individuelle Finanzberatung. Die optimale Entscheidung hängt von Ihrer persönlichen Restschuld, Laufzeit und Bonitätssituation ab. Mehr über unsere Redaktion lesen.

Zuletzt inhaltlich geprüft am: 4. April 2026