Was bedeutet Kredit ablösen mit neuem Kredit?

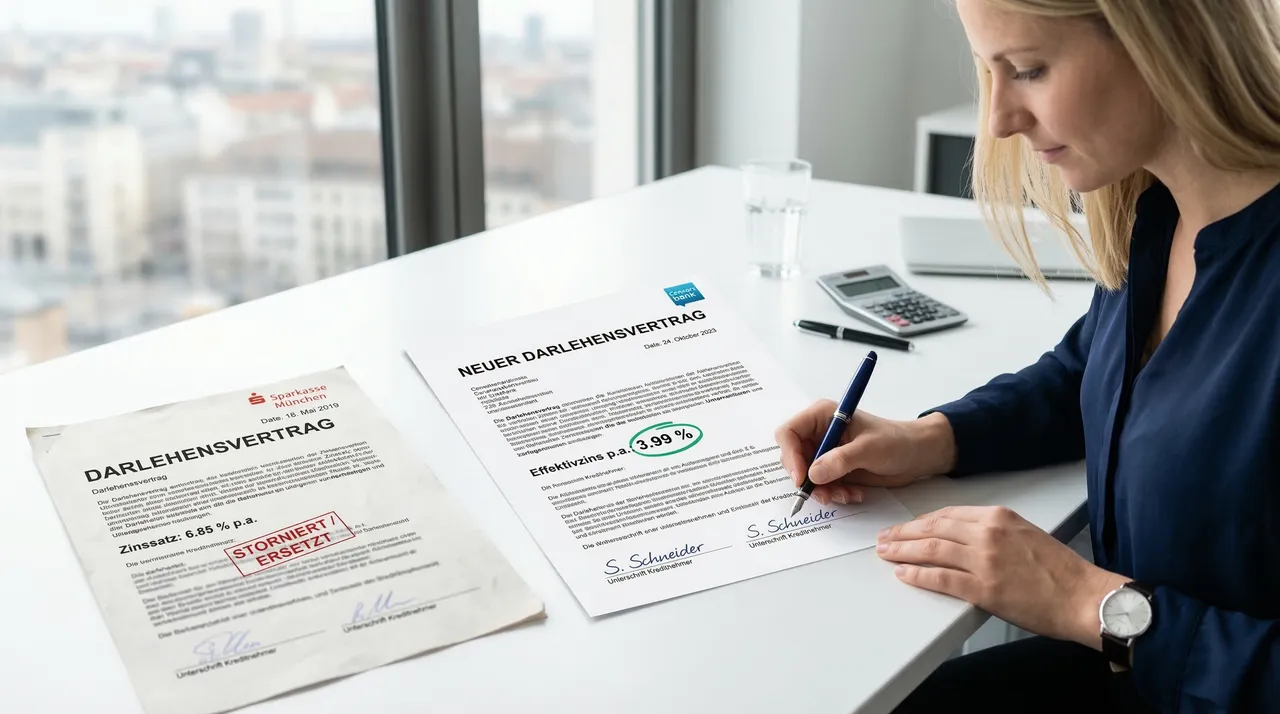

Ein neuer Kredit (neuer Kredit) wird eingesetzt, um einen bestehenden Kredit (alter Kredit) vollständig zurückzuzahlen – das ist eine Umschuldung. Der Anreiz: Wenn der neue Kredit einen niedrigeren Zinssatz hat, sparen Sie über die verbleibende Laufzeit echtes Geld.

Der Ablauf: Die neue Bank stellt die Darlehensmittel bereit. Die alte Bank erhält die Ablösesumme und schliesst den alten Vertrag. Sie zahlen anschliessend nur noch an die neue Bank – zu besseren Konditionen. Die Umschuldung lässt sich auch nutzen, um die Laufzeit anzupassen oder mehrere Kredite zu einem einzigen zusammenzufassen.

Wann rechnet es sich?

Faustregel: Eine Umschuldung lohnt sich, wenn die jährliche Zinsersparnis die einmaligen Kosten der Vorfälligkeitsentschädigung(VFE) übertrifft.

Rechenformel

Jährliche Ersparnis = (Alter Zinssatz - Neuer Zinssatz) x Restschuld

Max. VFE = 1% der Restschuld (gem. SS 502 BGB)

Break-even = VFE / (jährliche Ersparnis / 12) Monate

Prüfschema

Umschuldung klar sinnvoll.

Schritt für Schritt: Kredit mit neuem Kredit ablösen

- Restschuld ermitteln: Aktuellen Ablösesaldo und Zinssatz aus Kreditvertrag oder Online-Banking entnehmen.

- Neuen Kredit vergleichen: Nutzen Sie das Vergleichstool weiter unten – der Check ist vollständig Schufa-neutral.

- Neuen Kredit beantragen: Das neue Institut prüft die Bonität und berechnet die genauen Konditionen.

- Option A – Neue Bank zahlt direkt: Die neue Bank löst den alten Kredit in Ihrem Namen ab. Dafür benötigt sie eine Ablösevollmacht von Ihnen.

- Option B – Sie zahlen selbst: Die neue Kreditsumme geht auf Ihr Konto. Sie überweisen den Ablösebetrag mit einem Ablöseschreiben an die alte Bank.

- Tilgungsbestätigung anfordern: Nach Eingang der Zahlung erhält die alte Bank den Auftrag, eine schriftliche Ablösebescheinigung auszustellen.

- Neue Rate zahlen: Ab jetzt zahlen Sie eine feste Monatsrate an die neue Bank – zu besseren Konditionen.

Welche Art neuer Kredit ist am besten?

Für die meisten Umschuldungsszenarien ist ein klassischer Ratenkredit die richtige Wahl: feste Laufzeit, fester Zinssatz, planbare Monatsrate. Wenn Sie mehrere Kredite zusammenfassen möchten, beantragen Sie einen Ratenkredit über den Gesamtbetrag aller abzulösenden Schulden.

Sonderfall Baufinanzierung: Immobilienkredite folgen anderen Regeln (Grundschuld, Zinsbindung, Notarkosten) und werden separat behandelt. Dazu mehr unter: Immobilienkredit vorzeitig ablösen.

Ablöseschreiben vs. Ablösevollmacht – was brauche ich?

Ablöseschreiben

Sie zahlen den Ablösebetrag selbst von Ihrem Konto aus.

- Sie erhalten den neuen Kredit auf Ihr Konto

- Sie überweisen an die alte Bank

- Vorlage: Ablöseschreiben Vorlage

Ablösevollmacht

Die neue Bank zahlt direkt in Ihrem Namen an die alte Bank.

- Sie bevollmächtigen die neue Bank

- Neue Bank koordiniert alles

- Vorlage: Ablösevollmacht Vorlage

Rechtliche Grundlagen: § 6a PAngV – Repräsentatives Beispiel

Bon-Kredit – direkter Kreditantrag online

Kreditentscheid oft innerhalb von 4 Stunden · Auch bei schwieriger Bonität

* Affiliate-Link zu Bon-Kredit. Bei Vertragsabschluss erhalten wir eine Provision. Für Sie entstehen keine Mehrkosten.

Tom Trögler hat den Prozess der Umschuldung durch einen neuen Kredit analysiert. Die Berechnungsbeispiele basieren auf gesetzlichen Obergrenzen nach SS 502 BGB. Die tatsächlichen Konditionen hängen von individueller Bonität und Marktlage ab. Mehr über unsere Redaktion lesen.

Zuletzt inhaltlich geprüft am: 12. März 2026