Die Ausgangslage: Warum die Bank ablehnt

Die Bonitätsprüfung ist das Herzstück der Kreditvergabe in Deutschland. Banken sind gesetzlich dazu verpflichtet, die Rückzahlungsfähigkeit von Darlehensnehmern kritisch zu prüfen, um Verbraucher vor Überschuldung zu schützen. Die Schutzgemeinschaft für allgemeine Kreditsicherung (Schufa) liefert hierfür den wichtigsten Datenpunkt: den Basis-Score.

Harte vs. Weiche Negativmerkmale

Entscheidend für die Frage, ob eine Umschuldung noch möglich ist, ist die Art des Schufa-Eintrags:

- Harte Negativmerkmale: Eidesstattliche Versicherung, laufende Privatinsolvenz, Vollstreckungsbescheide, Haftbefehl zur Erzwingung der eidesstattlichen Versicherung. Fazit: Keine Chance auf eine reguläre Umschuldung. Keine seriöse deutsche Bank wird hier einen Ratenkredit vergeben.

- Weiche Negativmerkmale: Ein unregelmäßiges Zahlungsverhalten in der Vergangenheit, ein zu häufig gewechseltes Girokonto, viele zeitgleiche Kleinkredite oder ein bezahlter (aber noch sichtbarer) Mahnbescheid. Hier ist eine Umschuldung oft noch möglich, jedoch berechnen die Banken aufgrund des erhöhten Risikos einen Risikoaufschlag (höhere Zinsen).

Achtung: Die Falle "Kredit ohne Schufa"

Das Internet ist voll von Versprechen wie "Sofortkredit ohne Schufa - 100% Auszahlung". Diese Angebote ("Schweizer Kredite") verzichten

zwar auf die Schufa-Abfrage, lassen sich dieses

Risiko aber teuer bezahlen.

Zinssätze von 12% bis über 16% sind hier keine

Seltenheit. Zudem verlangen unseriöse Anbieter oft drastische Vermittlungsgebühren

im Voraus, selbst bei Kreditablehnung. Eine Umschuldung

soll Sie finanziell entlasten. Ein solcher Kredit erreicht

genau das Gegenteil – er treibt Sie weiter in die Schuldenfalle.

Der Königsweg: Der 100% Schufa-neutrale Vergleich

Viele Verbraucher haben Angst, dass allein die Anfrage nach einem Umschuldungskredit den Schufa-Score weiter ruiniert. Das ist ein Mythos, solange Sie das richtige Verfahren wählen.

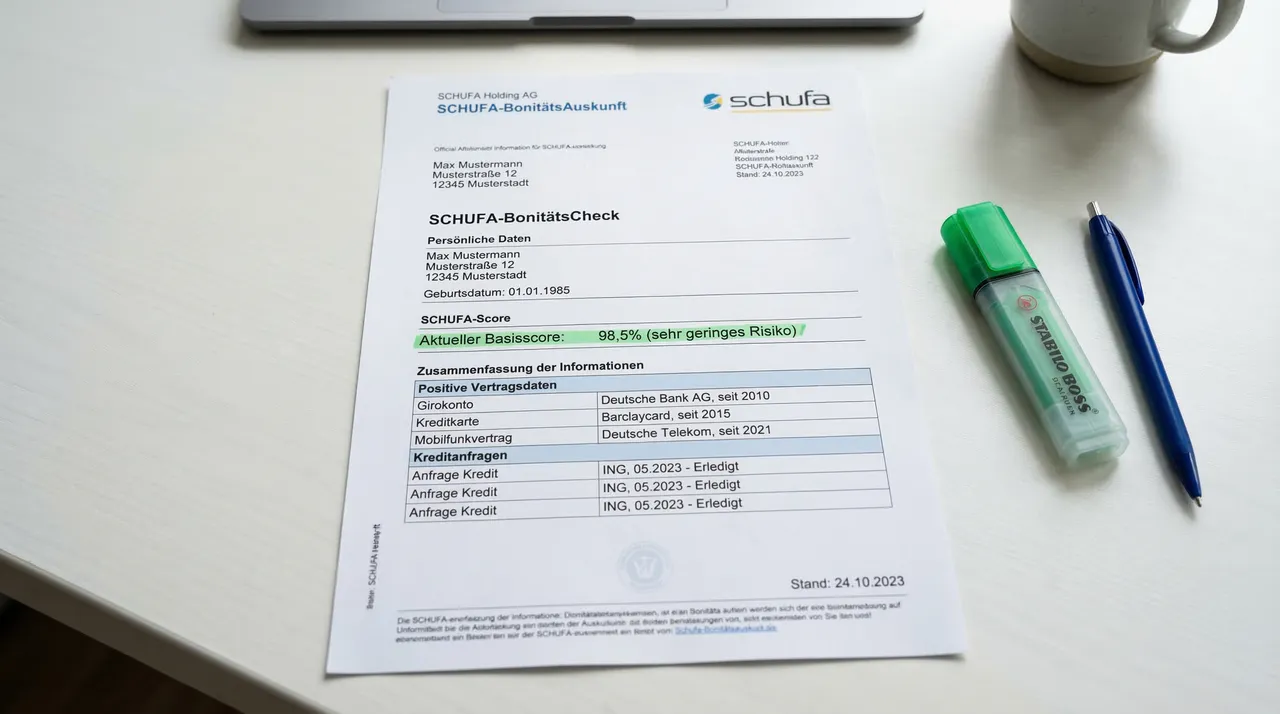

Nutzen Sie Vergleichsportale wie unseren Partner Tarifcheck. Dort wird eine sogenannte "Anfrage Kreditkonditionen" an die Schufa übermittelt. Dieses Merkmal dient rein der Zinsberechnung, ist für andere Banken nicht sichtbar und beeinflusst Ihren Score zu exakt 0%. Sie können sich also unverbindlich 20 Angebote einholen, ohne dass Ihr Schufa-Score um einen einzigen Punkt sinkt. Zusätzlich empfehlen wir: Fordern Sie einmal jährlich kostenlos Ihre SCHUFA-Selbstauskunft (Datenkopie) an und prüfen Sie die Einträge auf Fehler.

Weiterführend: Kostenlose SCHUFA-Datenkopie beantragen · Verbraucherzentrale: Fehlerhafte SCHUFA-Einträge · BaFin: SCHUFA-neutrale Anfrage

Bon-Kredit: Kreditantrag auch bei schwieriger Bonität

Wenn andere Banken ablehnen, prüft Bon-Kredit individuelle Lösungen. Schneller Online-Antrag, Kreditentscheid oft innerhalb von 4 Stunden.

- Auch bei negativem SCHUFA-Eintrag prüfbar

- Kreditentscheid oft innerhalb von 4 Stunden

- 100 % Online – kein Filialtermin nötig

* Affiliate-Link zu Bon-Kredit (Partner-ID 40193). Bei Abschluss eines Kreditvertrags über diesen Link erhalten wir eine Provision. Für Sie entstehen dadurch keine Mehrkosten oder Nachteile.

Tom Trögler warnt ausdrücklich vor verzweifelten Kurzschlussreaktionen: 'Ein schlechter Schufa-Score ist belastend, aber kein Grund, unseriösen Anbietern ins Netz zu gehen. Werfen Sie kein gutes Geld schlechtem hinterher. Holen Sie sich kostenfrei Ihre Schufa-Selbstauskunft (§ 15 DSGVO), prüfen Sie die Einträge auf Fehler und versuchen Sie einen Schufa-neutralen, regulären Vergleich. Alles andere verstärkt das Problem nur.' Mehr über unsere Redaktion lesen.

Zuletzt inhaltlich geprüft am: 6. März 2026